Κλειστή την πόρτα των τραπεζών βρίσκει η πλειονότητα των μικρομεσαίων επιχειρήσεων της χώρας, οι οποίες δίνουν αγώνα επιβίωσης εν μέσω πανδημίας, ενώ...

ταυτόχρονα τα πιστωτικά ιδρύματα έχουν ανοίξει τους κρουνούς των χρηματοδοτήσεων για τις μεγάλες εταιρίες, με 6 από αυτές να έχουν λάβει το 50% των δανείων, που χορηγήθηκαν συνολικά το οκτάμηνο Ιανουαρίου-Αυγούστου 2020!Στο ίδιο διάστημα, δηλαδή της πανδημίας, η χρηματοδότηση των τραπεζών προς τις μεγάλες επιχειρήσεις αυξήθηκε κατά 9,2%, ενώ για τις μικρομεσαίες, που λειτουργούν σε συνθήκες ασφυξίας, μειώθηκε κατά 0,5%!

Αποκαλυπτικά ήταν τα στοιχεία για την τραπεζική πίστη την περίοδο της πανδημίας, που παρουσίασε ο υποδιοικητής της Τράπεζας της Ελλάδος Θεόδωρος Μητράκος κατά τη χθεσινή (20/10) διαδικτυακή συζήτηση του Ινστιτούτου Εναλλακτικών Πολιτικών (ΕΝΑ) με θέμα: «Αναπτυξιακές και δημοσιονομικές προοπτικές & προκλήσεις μετά την πανδημία – Προετοιμάζοντας την επόμενη δεκαετία».

Σύμφωνα με την παρέμβαση του υποδιοικητή της ΤτΕ, η πρόσφατα παρατηρούμενη αύξηση της χρηματοδότησης των επιχειρήσεων κατευθύνθηκε κυρίως στη χρηματοδότηση μεγάλων επιχειρήσεων. Ο ρυθμός αύξησης της χρηματοδότησης μεγάλου μεγέθους μη χρηματοπιστωτικών επιχειρήσεων επιταχύνθηκε ήδη από το Μάρτιο του 2020 ανερχόμενος σταδιακά στο υψηλότερο επίπεδο της τελευταίας δεκαετίας. Αντίθετα, η χρηματοδότηση των μικρομεσαίων μη χρηματοπιστωτικών επιχειρήσεων (ΜΧΕ) παρέμενε αρνητική από τον Ιούνιο του 2017, ενώ πέρασε σε θετικό πρόσημο μόλις τον Ιούλιο του 2020.

Ειδικότερα, την περίοδο Ιανουαρίου-Αυγούστου 2020 παρατηρήθηκε σημαντική αύξηση της πιστωτικής επέκτασης προς τις ΜΧΕ, με τον ετήσιο ρυθμό ανόδου να ανέρχεται τον Αύγουστο του 2020 σε 7,2%, το υψηλότερο ποσοστό που έχει παρατηρηθεί μετά τον Ιούνιο του 2010. Το ποσοστό αυτό οφείλεται ουσιαστικά στο ρυθμό ανόδου που εμφάνισαν οι επιχειρήσεις μεγάλου μεγέθους (13,2%), καθώς ο αντίστοιχος ρυθμός για τις μικρομεσαίες επιχειρήσεις ήταν ελαφρά θετικός (1,8%), με το θετικό πρόσημο να παρατηρείται ουσιαστικά μόνο τον Ιούλιο και τον Αύγουστο.

Για το σύνολο του πρώτου 8μήνου του 2020 ο ετήσιος ρυθμός της πιστωτικής επέκτασης ανήλθε στο 4%, ενώ ήταν 9,2% για τις μεγάλες επιχειρήσεις (έναντι 6,4% την αντίστοιχη περίοδο του 2019) και -0,5% για τις μικρομεσαίες (2019: -1,4%).

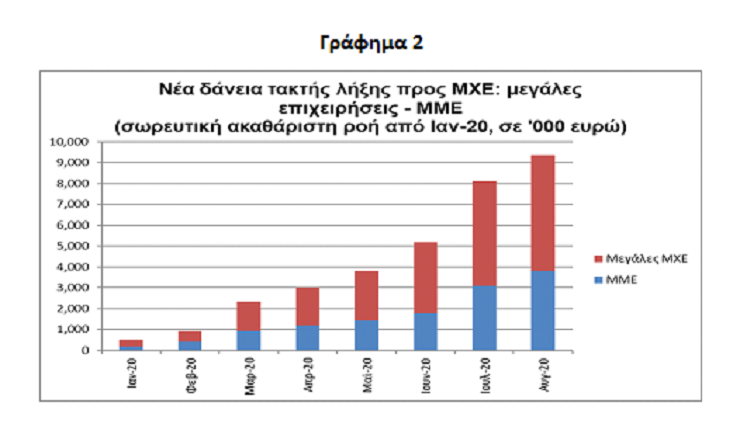

Όσον αφορά τα ποσά της τραπεζικής πίστης, όπως ανέφερε ο Θεόδωρος Μητράκος, η μέση μηνιαία ακαθάριστη ροή των τραπεζικών δανείων τακτής λήξης προς ΜΧΕ (όπως προκύπτει από τα στοιχεία συμβάσεων για νέα δάνεια) ανήλθε σε 1,2 δισεκ. ευρώ (δηλαδή σε διπλάσιο ύψος σε σύγκριση με την αντίστοιχη περίοδο του 2019), ενώ για το οκτάμηνο η σωρευτική ακαθάριστη ροή τραπεζικών δανείων τακτής λήξης (δηλαδή το ύψος των νέων δανείων τακτής λήξης) ανήλθε σε 9,35 δισεκ. ευρώ, εκ των οποίων 3,8 δισεκ. ευρώ αφορούν τις μικρομεσαίες και 5,5 δισεκ. ευρώ τις μεγάλες ΜΧΕ (γράφημα).

Όπως ανέφερε ο Θ. Μητράκος, η πιστωτική επέκταση υποβοηθήθηκε από τη βελτιωμένη ρευστότητα των τραπεζών, λόγω αύξησης των καταθέσεων, κατά περίπου 9 δισεκ. ευρώ τους πρώτους οκτώ μήνες του 2020, της άντλησης ρευστότητας από το Ευρωσύστημα, αλλά και από τα διάφορα προγράμματα ενίσχυσης που εφάρμοσε η Πολιτεία στο πλαίσιο της αντιμετώπισης των επιπτώσεων της πανδημίας.

Οι 6 μεγάλοι

Η ανάλυση των ροών χρηματοδότησης προς τις επιχειρήσεις επιβεβαιώνει την αύξηση χρηματοδότησης στις MXE μεγάλου μεγέθους. Αξίζει να σημειωθεί, ότι στην αύξηση της χρηματοδότησης των ΜΧΕ μεγάλου μεγέθους για την περίοδο Μαρτίου-Ιουλίου 2020 συνέβαλαν πιστοδοτήσεις συγκεκριμένων πολύ μεγάλων επιχειρήσεων της βιομηχανίας (ΕΛΠΕ, Motor Oil, ΤΙΤΑΝ και ΜΥΤΙΛΗΝΑΙΟΣ, Lamda Olympia Village AE) και άλλων κλάδων (ΟΠΑΠ), που απορρόφησαν περίπου τη μισή χρηματοδότηση. Εν ολίγοις, οι πολύ μεγάλες επιχειρήσεις έσπευσαν να επωφεληθούν από τη ρευστότητα και τους ευνοϊκούς όρους του τραπεζικού τομέα.

Απαντώντας σε σχετική ερώτηση o Θ. Μητράκος επισήμανε, ότι «είναι εύλογο η κοινωνία και οι επιχειρήσεις, έπειτα από δεκαετή κρίση, να μην αισθάνονται ικανοποίηση από την πρόσβασή τους σε χρήμα. Όμως και οι τράπεζες λειτουργούν εντός συγκεκριμένου ευρωπαϊκού πλαισίου. Εκεί, λοιπόν, το κράτος οφείλει να αναλάβει το ρίσκο, που δεν μπορεί να αναλάβει το τραπεζικό σύστημα, μέσω μιας σειράς εργαλείων (εγγυήσεις, πιστώσεις κ.λπ)», χαρακτηρίζοντας ως «ιδιαίτερα σημαντικό το ρόλο των κρατικών παρεμβάσεων και της Αναπτυξιακής Τράπεζας στη χρηματοδότηση της πραγματικής οικονομίας».

Η χρηματοδότηση ανά κλάδο

Όσον αφορά την κλαδική κατανομή την περίοδο Ιανουαρίου- Αυγούστου 2020, ο υποδιοικητής της ΤτΕ ανέφερε ότι η πιστωτική επέκταση κατευθύνθηκε στους κλάδους της βιομηχανίας, του εμπορίου, του τουρισμού και των λοιπών κλάδων, αντανακλώντας σε μεγάλο βαθμό τις πιστοδοτήσεις των συγκεκριμένων μεγάλων ΜΧΕ. Ειδικότερα, από το σωρευτικό ποσό των καθαρών ροών χρηματοδότησης, το 29% (ή 1,28 δισεκ. ευρώ) κατευθύνθηκε στη μεταποίηση, το 27% (1,2 δισεκ.) στο εμπόριο, και το 14% (616 εκατ.) στον τουρισμό. Το τρίμηνο Ιούνιος-Αύγουστος 2020 καταγράφηκαν ιδιαίτερα θετικοί (ετήσιοι) ρυθμοί πιστωτικής επέκτασης στους κλάδους αυτούς, δηλ. στη μεταποίηση (8,2%), στο εμπόριο (6,2%), τον τουρισμό (6,2%), αλλά και στις υπηρεσίες αποθήκευσης και μεταφορών πλην ναυτιλίας (12,2%) και τη διαχείριση ακίνητης περιουσίας (10,4%). Αντίθετα, αρνητικοί ρυθμοί καταγράφονται μόνο στους κλάδους της ναυτιλίας (-3,4%) και των κατασκευών (-3,6%).

Χρηματοδότηση σημαντικού ύψους κατευθύνθηκε και προς τη ναυτιλία, ωστόσο τα δάνεια προς τις ναυτιλιακές εταιρίες με καταστατική έδρα στο εξωτερικό δεν περιλαμβάνονται στη στατιστική καταγραφή της χρηματοδότησης της εγχώριας οικονομίας και ως εκ τούτου ο εν λόγω κλάδος, με βάση τα στοιχεία της ΤτΕ, εμφανίζει αδύναμα μεγέθη όσον αφορά τη χρηματοδότησή του.

«Αν λάβουμε υπόψη τα δάνεια προς τη ναυτιλία και προς λοιπούς κλάδους που χορηγούνται μεν από τις τράπεζες, αλλά δεν καταγράφονται από τη στατιστική της ΤτΕ, καθώς και τις λοιπές χρηματοδοτήσεις μη τακτής λήξης, οι εκταμιεύσεις επιχειρηματικών δανείων την περίοδο Ιανουαρίου-Αυγούστου 2020 ανέρχονται σε περίπου 14 δισεκ. ευρώ με βάση τα στοιχεία της Ελληνικής Ένωσης Τραπεζών. Ειδικότερα, ο κλάδος του εμπορίου άντλησε το 25% της συνολικής χρηματοδότησης (3,5 δισεκ. ευρώ), η ναυτιλία το 10,2% (1,44 δισεκ.), τα πετρελαιοειδή το 7% (988 εκατ.), οι υπηρεσίες παροχής καταλύματος και εστίασης το 6,7% (945 εκατ.), η διαχείριση ακίνητης περιουσίας το 4,1% (583 εκατ.), η αποθήκευση και μεταφορές το 4,1% (577 εκατ.) και η ενέργεια το 4,8% (684 εκατ.)», δήλωσε ο Θ. Μητράκος.

Λιγόστεψαν τα δάνεια στα νοικοκυριά

Σε αντίθεση με τις επιχειρήσεις, η τραπεζική πίστη προς τα νοικοκυριά συνεχίζει να εμφανίζει τάσεις συρρίκνωσης, με τον ετήσιο ρυθμό μεταβολής να παραμένει αρνητικός (Αύγουστος 2020: -2,5%, στεγαστικά -2,9%, καταναλωτικά -1,4%). Το συνολικό ποσό στεγαστικών δανείων, από 52,5 δισεκ. στο τέλος του 2019, μειώθηκε στα 49,6 δισεκ. τον Αύγουστο του 2020 (τα καταναλωτικά δάνεια μειώθηκαν από 16,1 δισεκ. στα 15 δισεκ.).

«Την περίοδο Ιανουαρίου-Αυγούστου 2020, η μέση μηνιαία ακαθάριστη ροή ανήλθε σε 119 εκατ. ευρώ (ελαφρώς μειωμένη σε σύγκριση με την αντίστοιχη περίοδο του 2019), με τη σωρευτική ακαθάριστη ροή χρηματοδότησης προς τα νοικοκυριά να ανέρχεται σε περίπου 900 εκατ. ευρώ. Μικρή βελτίωση στη ροή χρηματοδότησης παρατηρήθηκε από το Μάιο και μετά, με αύξηση κυρίως στα καταναλωτικά δάνεια. Η επιδείνωση της χρηματοοικονομικής κατάστασης των νοικοκυριών στην τρέχουσα συγκυρία λόγω της εκτίμησης για άνοδο της ανεργίας, ο περιορισμός στις αγοραπωλησίες ακινήτων, καθώς και η μείωση της καταναλωτικής εμπιστοσύνης και των δαπανών λόγω των συνθηκών οικονομικής αβεβαιότητας, επιδρούν ανασταλτικά στη ζήτηση καταναλωτικών και στεγαστικών δανείων» επισήμανε ο υποδιοικητής της ΤτΕ.

Δημήτρης Κυριακόπουλος

Πηγή: sofokleousin.gr